टर्म इंश्योरेंस इसलिए लिया जाता है ताकि आपके न रहने पर परिवार को आर्थिक सहारा मिले। लेकिन सोचिए — आपके बाद आपकी पत्नी या बच्चे क्लेम करने जाएँ और कंपनी कह दे “क्लेम रिजेक्ट”। यह डर सच भी हो सकता है, अगर पॉलिसी लेते समय कुछ गलतियाँ हुई हों। इस लेख में हम साफ़-साफ़ बताएँगे कि टर्म इंश्योरेंस का क्लेम रिजेक्ट क्यों होता है, और सबसे ज़रूरी — अगर रिजेक्ट हो जाए तो क्या करें।

छोटा जवाब: टर्म इंश्योरेंस क्लेम ज़्यादातर इन वजहों से रिजेक्ट होता है — पॉलिसी लेते समय गलत या छुपाई गई जानकारी (बीमारी, स्मोकिंग, आमदनी), प्रीमियम न भरने से पॉलिसी का lapse होना, नॉमिनी की अधूरी जानकारी, और पॉलिसी की exclusions में आने वाली मृत्यु। अच्छी खबर यह है कि गलत तरीके से रिजेक्ट हुआ क्लेम अपील करके वापस भी कराया जा सकता है।

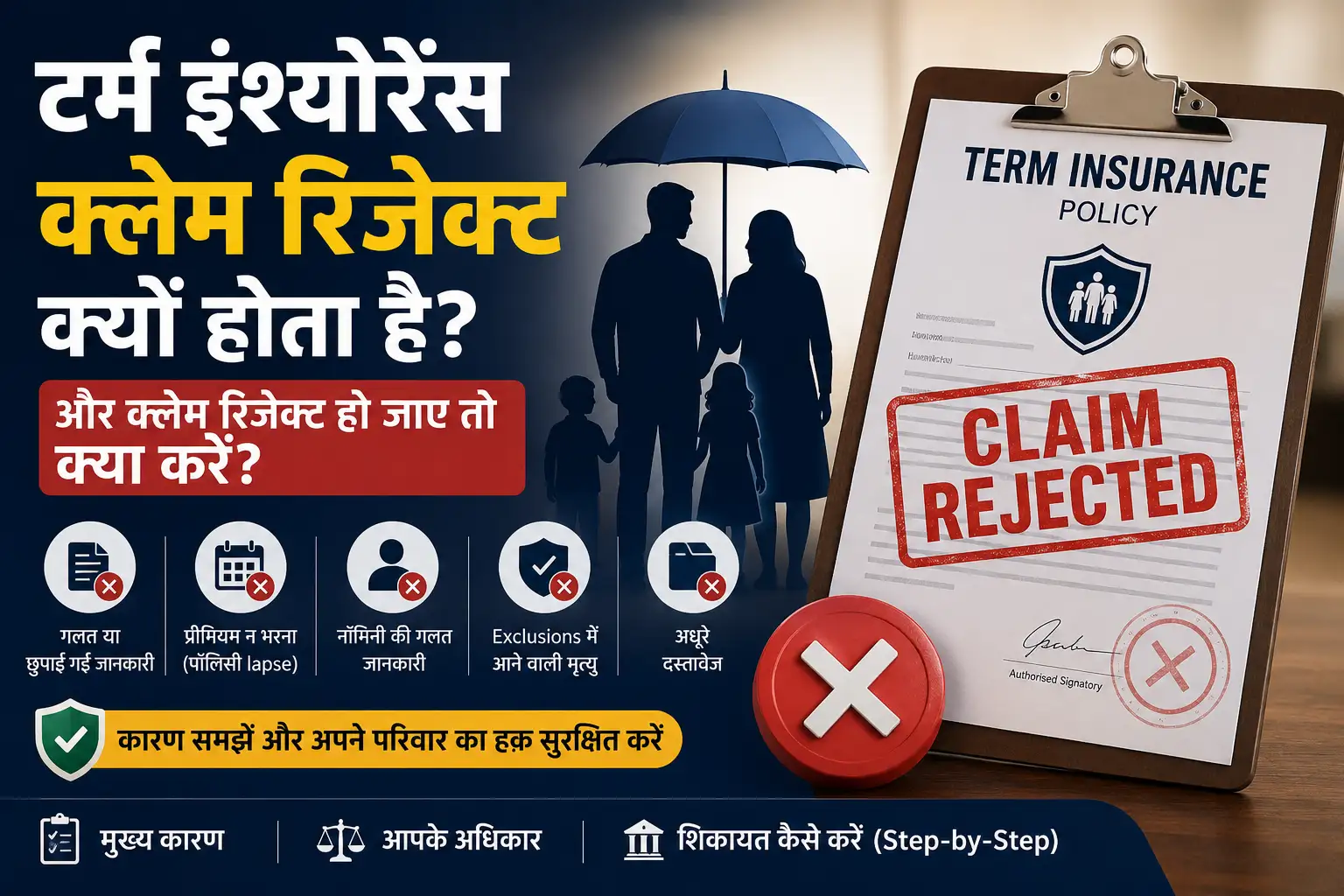

टर्म इंश्योरेंस क्लेम रिजेक्ट होने के मुख्य कारण

1. गलत या छुपाई गई जानकारी (सबसे बड़ा कारण)

यह नंबर-एक वजह है। पॉलिसी लेते समय अगर आपने अपनी कोई पुरानी बीमारी, स्मोकिंग/शराब की आदत, असली उम्र या असली आमदनी छुपाई — और बाद में यह पकड़ में आया — तो कंपनी इसे “material misrepresentation” मानकर क्लेम रद्द कर सकती है। ध्यान दें: भले ही मृत्यु का कारण उस छुपाई गई बात से जुड़ा न हो, फिर भी क्लेम पर असर पड़ सकता है।

2. प्रीमियम न भरना (पॉलिसी lapse हो जाना)

अगर समय पर प्रीमियम नहीं भरा गया और grace period भी निकल गया, तो पॉलिसी lapse (निष्क्रिय) हो जाती है। बंद पॉलिसी पर कोई कवर नहीं रहता, इसलिए क्लेम नहीं मिलता।

3. नॉमिनी की गलत या पुरानी जानकारी

अगर नॉमिनी का नाम, रिश्ता या जानकारी अपडेट नहीं है, तो क्लेम में देरी या रुकावट आ सकती है। शादी या बच्चे के जन्म जैसे बदलावों के बाद नॉमिनी अपडेट करना ज़रूरी है। नॉमिनी न होने पर पैसा भारतीय उत्तराधिकार कानून (Indian Succession Act) के तहत कानूनी वारिस को जाता है, जो लंबी प्रक्रिया है।

4. पॉलिसी की exclusions में आने वाली मृत्यु

हर पॉलिसी में कुछ exclusions होती हैं — यानी ऐसी स्थितियाँ जिनमें पैसा नहीं मिलता। जैसे पहले साल में आत्महत्या (suicide clause), या जोखिम भरी गतिविधियों (paragliding, racing आदि) के दौरान मृत्यु, अगर वे कवर में शामिल नहीं हैं।

5. अधूरे दस्तावेज़

क्लेम के समय death certificate, पॉलिसी दस्तावेज़, नॉमिनी का ID, बैंक डिटेल — इनमें से कुछ गुम या गलत हो, तो क्लेम delay या reject हो सकता है।

क्लेम रिजेक्ट हो जाए तो क्या करें? (Step-by-Step)

यह वो हिस्सा है जो बहुत कम लोग बताते हैं। याद रखिए — कंपनी का पहला “ना” आखिरी फैसला नहीं होता। गलत तरीके से रिजेक्ट हुए कई क्लेम अपील करने पर वापस मिल जाते हैं। प्रक्रिया यह है:

एक नज़र में: कारण और बचाव

| रिजेक्शन का कारण | कैसे बचें |

|---|---|

| जानकारी छुपाना | सब सच बताएँ — बीमारी, स्मोकिंग, आमदनी |

| पॉलिसी lapse | auto-pay लगाएँ, समय पर प्रीमियम भरें |

| नॉमिनी अपडेट न होना | शादी/बच्चे के बाद नॉमिनी अपडेट करें |

| exclusions | पॉलिसी की exclusions ध्यान से पढ़ें |

| अधूरे दस्तावेज़ | परिवार को पॉलिसी व दस्तावेज़ की जानकारी दें |

इन्हें भी पढ़ें:

👉 टर्म इंश्योरेंस क्या है? पूरी जानकारी हिंदी में

👉 और भी हिंदी लेख पढ़ें

अक्सर पूछे जाने वाले सवाल (FAQ)

1. टर्म इंश्योरेंस क्लेम रिजेक्ट होने का सबसे बड़ा कारण क्या है?

सबसे बड़ा कारण है पॉलिसी लेते समय गलत या छुपाई गई जानकारी — जैसे पहले से कोई बीमारी, स्मोकिंग की आदत, या असली आमदनी छुपाना।

2. क्या रिजेक्ट हुआ क्लेम वापस मिल सकता है?

हाँ। अगर रिजेक्शन गलत है, तो आप कंपनी के grievance cell, IRDAI के Bima Bharosa पोर्टल, और Insurance Ombudsman के ज़रिए अपील कर सकते हैं। कई गलत रिजेक्शन अपील पर वापस मिल जाते हैं।

3. Insurance Ombudsman में शिकायत कब कर सकते हैं?

जब आपने पहले कंपनी में लिखित शिकायत कर दी हो और जवाब असंतोषजनक हो या एक महीने में जवाब न मिले। आम तौर पर कंपनी के अंतिम जवाब के 1 साल के भीतर शिकायत करनी होती है। यह सेवा मुफ़्त है।

4. पॉलिसी lapse हो जाए तो क्या क्लेम मिलेगा?

नहीं, lapse हुई पॉलिसी पर कवर नहीं रहता। इसलिए प्रीमियम समय पर भरना ज़रूरी है। कई कंपनियाँ lapse पॉलिसी को दोबारा चालू (revival) करने का विकल्प देती हैं।

5. क्लेम रिजेक्शन से बचने का सबसे आसान तरीका क्या है?

पॉलिसी लेते समय पूरी सच्ची जानकारी देना, प्रीमियम समय पर भरना, नॉमिनी अपडेट रखना, और परिवार को पॉलिसी की जानकारी देना।

अस्वीकरण: यह लेख केवल सामान्य शैक्षिक जानकारी के लिए है, यह कानूनी या वित्तीय सलाह नहीं है। प्रक्रियाएँ और समय-सीमाएँ बदल सकती हैं — ताज़ा और सटीक जानकारी के लिए अपनी बीमा कंपनी के दस्तावेज़, IRDAI की वेबसाइट या किसी योग्य सलाहकार से संपर्क करें।